乘用车

欧7规范越来越近

22 十一月 2021

10 五月 2017

乘用车销量显示消费者更青睐传统技术

2016年乘用车销售业绩呈现上升趋势。尽管减排法规日益严苛并正推动着OEM厂商推出更环保,更绿色的车辆,但车辆的销售数字显示消费者仍然偏爱传统技术。 Insight洞察网站特别为您探讨了世界上最大市场的消费趋势。

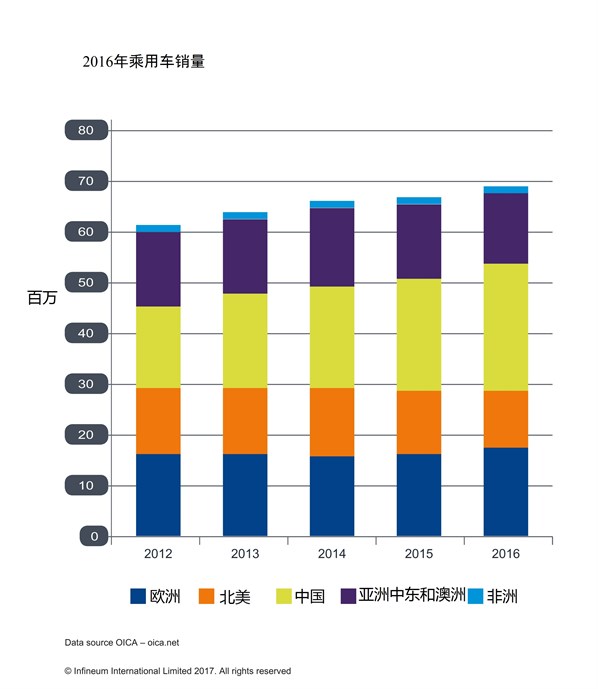

2016年,全球乘用车销量创历史新高,接近6950万辆,比2015年增长4.7%以上。然而各地区的销量差别很大,有些地区显著增长,而另一些地区的汽车销售则保持平稳、甚至下滑。

2016年中国汽车销量占全球的35%

2016年中国汽车销量占全球的35%2012年时,欧洲的乘用车销量还高于中国,然而在接下来的4年中,中国取得了令人瞩目的增长,成为全球最大的乘用车市场。

不仅汽车销量有着区域差异,而且消费者选择购买的车型也有差异,可能是消费者受燃料价格,供应,成本,政府政策和/或激励措施,甚至是品牌声誉和驾驶乐趣的驱动而做出的决定。在中国、欧洲和美国这三个最具影响力的市场中,市场趋势和驱动因素非常不同。

2016年,受到税收激励政策的影响,中国再创历史纪录,汽车销售额达到2400万左右。

2015年底,1.6升或以下发动机的汽车消费税从10%降至5%,大大推动了汽车行业在这一领域的增长,需求不断增加,2016年上涨了15.9%。同时,紧凑型SUV的销量上升44%左右。这使得具有强势品牌的国内厂商(如长城)受益,预计这一趋势会在2017年持续下去。

据中国汽车工业协会称,去年电动和插电式混合动力汽车 -本土称为新能源汽车(NEV)- 的销售上涨了53%,达到50.7万辆,包括了超过35万辆汽车和11.57万辆公共汽车。这听起来可能是大幅增长,但这一数字仅代表了不到1.5%的中国乘用车市场份额。

政府推广新能源汽车并提供补贴,由于新能源汽车能帮助遏制城市空气污染,并使国内汽车工业走在技术前沿。官方媒体已宣布新能源汽车在2017年的目前为80万辆,此外,随着充电设施的增长和制造成本的下降,新能源汽车对消费者的吸引力得以提高。

补贴减少是否会造成销售降低,或者新能源汽车领域能否如政府所愿受市场需求驱动,还有待观察。

随着小型发动机汽车的减税政策终止,电动汽车的补贴减少,以及整体的经济增长放缓,2017年对于中国汽车行业可能会比较艰难。

2016年,北美地区创下了1755万轻型车辆的销售记录,虽然其中三分之二是乘用车,但燃油价格低造成紧凑型和中型车辆的销量下滑,因为客户选择了更大的皮卡车、SUV 和酷越车。 预计轻型车销售将继续增长,但引入更为严格的燃油经济性和排放法规的时间表意味着汽车市场将会发生变化。

OEM厂商正在推出越来越多的环保技术,尽管时至今日,消费者的反馈依然迟缓。

混合动力车目前是最受欢迎的替代燃料车辆(AFV)类型。 这主要是因为混合动力车的价格优势低于其他AV,并且拥有更多的车型种类。 然而,其2016年销售下跌了9.7%,为34.7029万辆,从技术层面看,仅占轻型车市场的2%。

电池和氢燃料电池电动汽车的销售量在2016年刚超过8.5万辆,插入式电动车的销量达到了近7.3万辆。这些销售数字在2015年可能显示上涨趋势,但仍然远远落后于目标。 美国政府已宣布投资电力基础设施,一些汽车制造商也已同意要共同努力,在主要交通通道上快速启动额外的充电站。这一举措最终可能刺激电动汽车市场,尽管最终实现汽车销售可能会比较缓慢。

欧洲市场已连续三年增长,乘用车销量比2015年上涨了5.4%。在大多数国家的销售额都上升,但意大利和西班牙尤其突出,均有两位数的百分比增长。许多人预测“柴油门”的丑闻对该地区的柴油发动机乘用车销售造成很大的负面影响。而事实上市场份额只略有下降,没有预期的那么大。

汽油车的销售从2015年的43.7%上升至去年的45.8%,同期柴油车的份额下降了大约两个百分点至49.5%。 然而,与2015年相比,柴油车的销量仍然是增长的。

2016年,混合动力车,电动车和其他AFV车的销量也有增长,新注册车辆超过60.9万台。 大部分增长来自于混合电动汽车,比前一年增长27%以上。 电动车辆占据第二的AFV市场份额,证明其比液化石油气、天然气或E85驱动的汽车更受欢迎。 然而,AFV车辆仅占4.2%的欧盟新车登记量。

缺少相关激励或法规意味着在可预见的将来,看上去消费者还是会继续选择汽油发动机车,或者至少还是部分汽油发动机驱动的车辆。不过未来几年内,观察柴油/汽油车各自的销售走势也是很有趣的。

据印度汽车制造商协会(SIAM)的最新数据显示,国内乘用车销量在2016/17年度达到创纪录水平,超过300万辆,比上一财政年度上涨了9.23%。 这个积极趋势仍在继续,乘用车销售在2017年4月份保持增长势头,这意味着预示着2018财政年度有着强势开局。 不过必须指出的是,两轮车仍然主导着这个市场,SIAM的最新数据显示,2016/17年度的两轮车销量超过1750万辆。

印度政府正在努力鼓励消费者购买电动汽车,目标是到2030年前实现100%的电动车队。然而,终端用户尚未显示出任何兴趣,这很可能是因为缺乏保障电动车出行的基础设施。

在巴西,经济艰难引起汽车销售减缓,2016年销售168万辆,下降了21%。信贷紧缩,失业率上升和持续的经济不确定性意味着这种情况可能会持续下去。 巴西目前的车队内,弹性燃料或汽油燃料汽车占主导地位。 电动和混合动力汽车的引入要求对技术和基础设施进行大量投资,并高度依赖于政府的激励机制。

在日本,汽车销量略有下降,下降主要由于微型车的不足。 2016年最受欢迎的两款车均为混合动力车,共占乘用车总销量的10%。

为了满足日益紧张的减排和燃油经济性法规要求,OEM厂商需要开发出消费者想要驾驶的更清洁、更环保的车辆。

显然,我们正在进入动力系统电气化的时代,但这可能是一个漫长的技术演化之旅。

消费者的沉默意味着全面电气化不大可能在短时间内变得普遍。 预计到2025年,90%以上的乘用车仍将采用内燃机。 而且,即使在更远的未来,先进的内燃机技术仍将在未来的交通解决方案中发挥重要的作用。

先进汽车硬件的出现将为添加剂公司、润滑油公司和汽车OEM厂商创造高价值的润滑油液提供巨大的市场机遇。 然而,在研发周期的早期进行协作,对于确保行业相关各方打造最大价值是至关重要的。

注册并接收每月的邮件更新哦