基础油

浅谈基础油的不确定性

26 十月 2020

22 四月 2022

探索当前推动可持续发展的时代背景下不断变化的基础油市场

很长一段时间以来,全球基础油市场一直都由供需要求来决定,而对性能的要求,推动了针对特定应用的基础油的发展。然而,过去两年来,整个行业发生了根本的改变。来自Kline的Anuj Kumar和Sharbel Luzuriaga分享了他们对这一不断变化的市场的看法,以及未来数十年将对基础油行业发展起到关键作用的新元素的见解。

过去十年来,基础油产能迅速扩张,而对低效能工厂的淘汰步伐却相对较慢。几乎所有关停的都是I类基础油的产能,主要因其在发动机油应用领域的接受度和适用性都在下降,而对II类和III类高性能基础油的竞争日益激烈。与此同时,在全球范围内,基础油需求已开始趋于平稳,有几个地区正在发生需求下滑的情况。

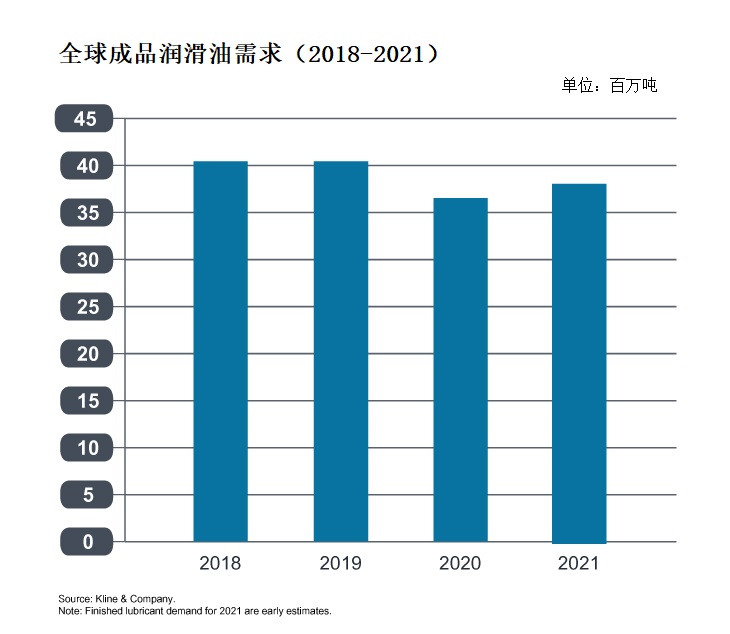

全球新冠疫情在2020年上半年对市场造成了严重的影响,到下半年时,对全球成品润滑油的需求开始复苏。在一些市场,需求反弹至几乎疫情前的环比水平。尽管如此,由于2020年封锁数月,全球市场需求大幅下降。

虽然在2020年下半年成品润滑油的需求恢复至正常水平,但市场面临基础油供应的冲击。由于燃料需求跟不上,世界各地炼厂的燃料生产设施被迫以较低速度运转。这导致供应基础油生产的原料减少,因为基础油原料生产与燃料生产挂钩。这个问题在工艺复杂程度较低的炼厂中更为明显,特别是那些生产一类基础油的炼厂,因为其应对这种情况的灵活性较低。

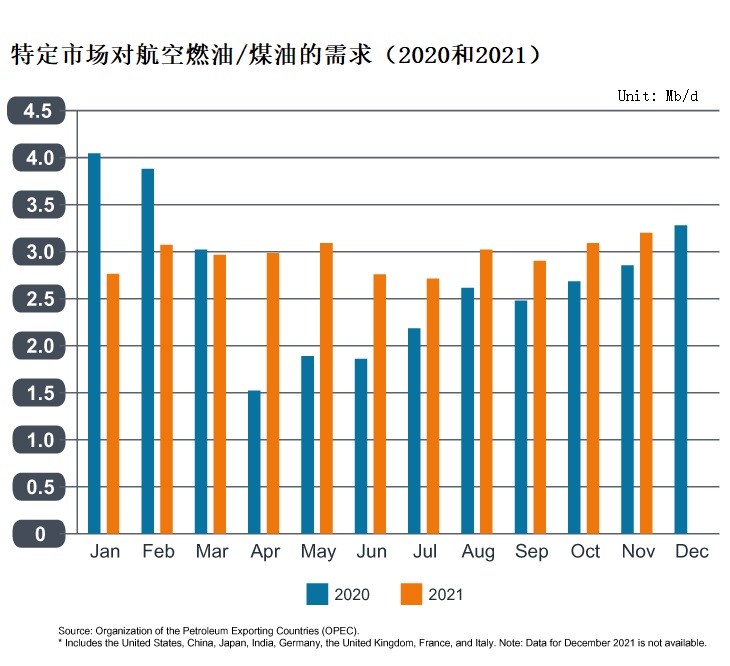

对运输用燃料的需求已逐渐接近疫情前的水平,但航空燃料的情况并非如此,由于疫情对航空业的持续负面影响,对航空燃料的需求继续萎靡不振。

这一趋势影响了基础油生产原料的供应,即使需求继续复苏,价格仍保持在较高水平。到2021年底,对航空燃料的需求出现了一些复苏;然而,这一需求并没有恢复到疫情前的水平,从而限制了基础油原料的供应。

就基础油供应而言,目前情况是尽管产能远高于需求,但全球市场的供应仍受到限制。造成基础油工厂目前运营问题的因素是在润滑油/基础油市场范围之外的。基础油工厂内设施利用率的进一步恢复将取决于对其他燃料产品(尤其是航空燃料)的需求恢复速度。

最近,航空出行大幅增加,意味着对航空燃料的需求可能即将恢复。

全球市场因疫情影响而面临的危机已导致基础油原料购买方评估其采购选择的方式发生了变化。由于世界各地的调合厂都无法获得基础油原料供应以满足其要求,而使全球供应链的脆弱性暴露无遗,从而导致一段时期内发生恐慌性购买,调合厂抢购他们能买到的任何原料。这也改变了调合厂对从更具供应弹性的卖家那里采购的偏好。

虽然调合厂继续从全球市场采购,但探索就近供应选择的趋势越来越明显。

甚至在疫情发生之前,全球基础油原料市场就已在整合,逐渐从基础油料内部供应为核心的模式转变为商业型供应商占突出地位的模式。小型和微小型基础油供应商已退出市场,而一些拥有全球业务的大型供应商已提高了他们的主导地位。这些大型供应商的生产基地地理分布更为广泛,并有多个库存场点,这可满足了调合厂对供应商更靠近其运营的最新需求。在Kline公司,我们预计这一趋势未来更加显现,商业型供应商将在基础库原料供应链中承担更大的责任。

虽然Kline表示,全球成品润滑油需求前景黯淡,但基础油产能扩张继续有增无减。许多新的基础油产能要么正在进行中,要么处于规划阶段。中国和印度正在考虑产能增长,两国都是II类和III类基础油的主要进口国。打造这些产能的目的是减少各自国家对进口的依赖。

在其他地方,东南亚市场(位于新加坡的壳牌和埃克森美孚)、南美(位于巴西的巴西国家石油公司)和欧洲(位于俄罗斯和独联体地区的炼油厂)正在计划新的直馏基础油料产能。在成品润滑油需求前景持平(最好情况下)且可能为负值的市场环境中,新增产能将加剧基础油供应市场的竞争。这可能成为关闭低效基础油工厂的催化剂,也可能导致其他一些工厂关闭。

可持续发展预计将成为塑造润滑油行业乃至整个工业领域未来的关键大趋势之一。气候变化的挑战引起了全球政策制定者和各种公司的关注,他们正在努力减少总的碳足迹,并最终实现碳中和或负碳。尽管各种努力还处于非常早期阶段,并且不同公司采用不同途径来减少其碳足迹,但整个理念在发挥作用,很多公司为此做出了重大承诺。

Kline预计这会以多种方式影响基础油行业:

人们普遍认为,电动车的日益普及将导致对基础油的需求下降。此外,由于III类基础油主要用于乘用车机油,因此对III类油的需求也将下降。然而,Kline的分析显示,III类油的需求将更具韧性,前景取决于几个因素:

因此,虽然在乘用车机油领域,对基础油的整体需求下降,但向使用III类和PAO基础油的SAE 0W等级的快速过渡,将推动III类基础油的需求。

当前阶段,润滑油配方开发正在经历技术转变。PAO正在被III类基础油取代,特别是在那些没有明确要求列入PAO以获得相关OEM车企认证的配方中。最近,人们观察到,即使是主要的PAO合成润滑油公司也在逐渐过渡为采用III类油主导的配方,而PAO仅在特定粘度等级中根据需求使用,以降低成本。推动这一转变背后的主要原因是III类油和PAO价格之间的差异越来越大。

PAO的供应远远低于III类/III+类基础油的供应,这可能会给润滑油调合厂带来供应问题。

尽管如此,PAO需求仍在继续增长,因为其具有卓越的性能特征,特别是在低温环境中。此外,PAO需求的增长也受到工业应用的支持,在工业应用中III类油在更高的粘度范围内不可用,从而对PAO挑战有限。推动PAO需求的因素包括降低排放和提高燃油效率的需求、OEM规格指标、更低粘度发动机油的更多利用、工业应用的质量转变、以及可持续性的推动。

更低粘度的PAO处于有利地位,特别是因为生物降解性随着粘度的降低而增加,使其可以在以可持续性理念为核心的新环境下取得强劲发展。能源效率和更低环境影响是配方所需的关键特性,这些配方不仅指电动车专用润滑油,而且包括想要具有减少碳排放认证的每个应用。

然而,PAO的环保证书在很大程度上被歪曲了,因为这些基础油被视为合成的矿物碳氢化合物。相反,生物基合成碳氢化合物和长链酯(称为烯醇化)是源自蔬菜和植物油等可再生能源的高性能基础油,其性能与III/III+类和PAO相似。因此,它们可以用作合成矿物基础油的直接替代品。市场上此类别的主要产品包括Novvi的SynNova可持续合成基础油(SSBO)和生物合成技术的酸酐类物质。

大型油公司也涉足生物基础油市场,包括埃克森美孚和Bio Accelergy Ventures最近签署的联合开发协议,以及雪佛龙计划通过收购Neste的Nexbase来增加生物来源基础油的供应,雪佛龙也是Novvi的股权合作伙伴。有些公司还参与了碳信用交易,旨在提供碳中和的基础油(壳牌、Nexolube与Cepsa)。

生物基础油的技术有望从经济、环境和社会角度来调和可持续发展产品的所有关键考虑因素。然而,可扩展性、更高价格和OEM车企认证给一些制造商在润滑油应用中完全商业化生物基础油的道路上带来重大挑战。

全球基础油市场正在经历根本性的变化,这将产生持久影响。对可持续性和能源转型的日益关注将对基础油的需求以及供应产生不可避免的影响。在Kline,我们预计从长远来看,规模较小和边际基础油供应商的作用将受到限制,效率低下的工厂将继续关闭。展望未来,重点将逐渐转向有助于实现可持续发展目标的基础油,这将使可帮助改善能源效率,降低排放、并在其价值链中具有低碳排放足迹的基础油走到前沿行列。

注册并接收每月的邮件更新哦